Der Digitale Wandel ist längst in der Versicherungsbranche angekommen und bietet Unternehmen sowie Startups im Bereich „Insurance Technology“ (kurz „InsurTech“), völlig neue Möglichkeiten. Laut einer Studie des Versicherungsmaklers Finanzchef 24, flossen alleine in Deutschland vergangenes Jahr 82 Millionen Dollar in den digitalen Versicherungsmarkt. Grund genug, sich intensiver mit Insurance Technology zu beschäftigen, und hinsichtlich der Digitalisierung einen Blick auf die Entwicklung und Möglichkeiten innerhalb der Branche zu werfen.

Was ist InsurTech?

Der Digitale Wandel verändert die Struktur und Wertschöpfungskette der meisten Unternehmen und Branchen. Auch die Versicherungsbranche ist bereits dabei, sich durch die neuen Möglichkeiten stark zu verändern.

Der Begriff „InsurTech“ setzt sich aus den englischen Wörtern Insurance und Technology zusammen. Darunter versteht man also Versicherungsdienste, die mit digitalen Technologien arbeiten.

Um nachvollziehen zu können, wie sich die Versicherungswirtschaft durch den Digitalen Wandel verändert, bedarf es zunächst einer kurzen Erklärung der Branche.

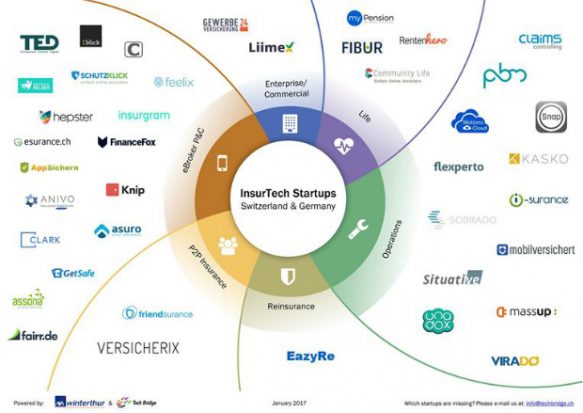

Erfolgreiche InsurTech Startups

Die Insurtech-Startups in der Übersicht: TechBridge & AXA Winterthur

Flypper

Statt mit Apps und Startups, Finanzprodukte zu vermitteln, wechselt Dominik Groenen mit seinem neuen Start-up flypper nun auf die Seite der Produzenten und gründet den ersten digitalen Sachversicherer in Europa. Dominik bezeichnet sein neues Start-up als Weiterentwicklung des Konzepts des Versicherers Lemonade, die gerade in den USA für Wirbel sorgen. Flypper wird dieses Jahr direkt mit 7 Produkten an den Start gehen: Privathaftpflicht, Hausrat, Gebäude, Unfall, Tierhalterhaftpflicht und einem weiteren Produkt, das komplett neu und einzigartig ist.

AppSichern

AppSichern ist eine Plattform, der Versicherungsschutz zugeschnitten auf konkrete Situationen bietet. Die Versicherung endet mit Ablauf der vereinbarten Zeit und muss nicht gekündigt werden. Der Dienst kann kostenlos als App auf dein Android oder Iphone geladen werden, um dich von überall (online), mit Ihrer situativen Lösungen abzusichern.

Element

Element wurde im Jahr 2016 von Finleap in Berlin gegründet und beschäftigt mittlerweile etwa 20 Mitarbeiter (Stand Juli 2017). Insurance-as-a-Service für InsurTech-Startups, Makler und etablierte Versicherungen.

wefox

wefox bietet ein Backoffice, dass die automatisierten Aufgaben für einen Makler übernimmt. Ein Bot beantwortet einfache Anfragen, Termine werden automatisch erstellt und vorbereitet, das Beratungsgespräch findet digital über Videochat statt und sogar die Abwicklung von Änderungen wie Kündigungen oder neue Policen übernimmt das System.

clark

clark hat die Makler-Dienstleistungen digitalisiert und kann so eine intensive und zugleich günstige Kundenbetreuung bieten. Einmal im Jahr werden jedem Kunden über die App oder am Computer Fragen zur Lebenssituation gestellt. So kann clark auf Veränderungen reagieren und Vorschläge zur Anpassung der Versicherung machen.

Friendsurance

Friendsurance ist schon seit sieben Jahren als Peer-to-Peer Versicherung am Markt. Das Startup ist zwar formell als Makler lizensiert, hat für seine Kunden aber ein innovatives Versicherungskonzept geschaffen. Das USP ist der Schadenfreibonus, über den der Kunde bis zu 40 Prozent seiner Beiträge zurückbekommen kann.

Etherisc

Etherisc steht für dezentrale Versicherungen – das ist die Vision von Christoph Mussenbrock. Dezentral heißt, dass Versicherungsprodukte in Kooperation von verschiedenen Anbietern erstellt werden können, zum Beispiel den Kunden identifizieren, das Risiko berechnen oder die Police überwachen.

Ottonova

Ottonova wurde 2015 gegründet und tritt seit 2017 mit dem Anspruch an, dem privaten, eher traditionell geprägten Krankenversicherungsmarkt, eine echte Innovation zuzuführen: einen rein digitalen Anbieter, der sowohl die private Krankenvollversicherung (PKV) als auch Zusatzversicherungen im Programm hat.

Was können die Versicherungs-Corporates tun?

Kunden der jüngeren Generation erwarten heutzutage von ihrer Versicherung eine kompetente Beratung, schnelle Problemlösungen, günstige Preise und vor allem eine einfache Abwicklung. Bestenfalls eine (digitale) Abwicklung der eigenen Versicherungsangelegenheiten, die genauso einfach ist, wie mittlerweile das Shoppen auf Zalando oder Kochen durch Services wie hellofresh.

Nahtlose Kundenerfahrung zwischen digitalen und analogen Kanälen

Viele Versicherungsunternehmen haben sich bisher schwer damit getan, die Bedürfnisse dieses neuen Verbrauchertypus, der ständig online ist, befriedigen zu können. Ziel sollte es sein, eine nahtlose Kundenerfahrung zwischen digitalen und analogen Kanälen zu ermöglichen. Viele Unternehmen in der Versicherungsbranche erkennen zwar den Handlungsbedarf in Bezug auf die Digitalisierung, scheitern oftmals aber an der Umsetzung und Anwendung dieser neuen Möglichkeiten, an festgefahrenen Strukturen bzw. staatlichen Regulationen.

Jedoch gibt es auch genügend Versicherungsunternehmen, die sich dem Thema InsurTech aktiv annehmen und versuchen, mit Hilfe der Digitalisierung die Versicherungsbranche grundlegend zu verändern und zu aktualisieren.

Blockchain

Die Blockchain ist eine dezentrale Datenstruktur und die Grundlage vieler digitaler Währungen, wie zum Beispiel von Bitcoin. Diese Technologie macht Transaktionen und Verträge transparent, nachprüfbar und fälschungssicher.

Der Grundgedanke der Blockchain ist recht simpel: Man kann sich die Blockchain wie ein offen einsehbares Hauptbuch vorstellen, in dem alle Transaktionen innerhalb einer Währung (z.B. Bitcoin) aufgelistet sind. Das Besondere daran ist die Dezentralität. Das Buch wird nicht zentral auf einem Rechner abgelegt, sondern auf vielen verschiedenen Rechnern gespeichert und aktualisiert. Dieses System sorgt dafür, dass die Blockchain von keiner zentralen Autorität verwaltet werden muss/kann.

Smart Contracts sind attraktiv für Versicherungsunternehmen

Inzwischen wurden weit komplexere Ansätze für die Blockchain entwickelt, in denen diese nicht nur als Hauptbuch genutzt wird. Für die Versicherungswirtschaft sind die sogenannten Smart Contracts sehr interessant. Smart Contracts sind eine Weiterentwicklung für die Blockchain und ermöglichen es, verschiedene Prozesse darauf abzulegen und diese in Echtzeit zu verfolgen.

Die Anwendungsgebiete der Blockchain für Startups und Corporates im Versicherungswesen sind vielfältig. Der US-Versicherer Rainvow, setzt beispielsweise mit Hilfe von Smart Contracts auf parametrische Versicherungen. Dies ermöglicht Nischenabsicherungen, wie zum Beispiel die automatische Kompensation unvorhergesehener Transportkosten an Regentagen.

B3i ist ein Zusammenschluss von Erst- und Rückversicherern

Wie wichtig das Thema Blockchain in der Versicherungswirtschaft noch werden könnte, macht auch das große Eigenengagement der Branche deutlich. Ein Beispiel hierfür ist die Blockchain Insurance Industry Initiative (B3i). Die B3i ist ein Zusammenschluss von Erst- und Rückversicherern mit Gründungsmitgliedern wie Munich Re, Swiss Re, Allianz, Aegon und Zurich. Ziel ist es, die Transaktionskette zwischen den Marktteilnehmern im Versicherungsbereich hinsichtlich möglicher Blockchain-Anwendungsfälle zu erforschen und konkreten Kundennutzen in der Optimierung der unternehmensübergreifenden Transaktionen nachzuweisen.

Der Startplatz bietet ein starkes Netzwerk sowie Events zu jeglichen Themen rund ums Thema Digitalisierung und Entrepreneurship!

Informationen für Unternehmen

Informationen zur Startplatz Membership

Insurtech Lesetipps:

Insurtech Trends 2017: Blockchain, IoT, Artificial Intelligence, Maßgeschneiderte Absicherung, Engagement Innovation, Symbiose zwischen Startups und klassischen Versicherern.

Die heißesten Versicherungs-Startups

Wie funktioniert eine Versicherung grundsätzlich?

Die Versicherungswirtschaft ist ein Wirtschaftszweig von großer volkswirtschaftlicher Bedeutung. Als Wirtschaftszweig mit Dienstleistungscharakter ist die Versicherungswirtschaft mit Aufgaben der Schadenverhütung und -regulierung betraut. Im Sprachgebrauch der Versicherer bezeichnet der Begriff „Schadenverhütung“ alle Maßnahmen, die entweder die Eintrittswahrscheinlichkeit eines Schadens oder dessen Höhe verringern. Vorlagen wie vorbeugender Brandschutz oder Sicherungsmaßnahmen nach dem Schaden sind hierbei zu nennen.

Ferner werden risikoreiche Produktionen und Ausfuhrhandel sowie die Sicherung gegen private Lebensrisiken von der Versicherungswirtschaft ermöglicht. Gemessen am Prämienvolumen sind Lebensversicherung, private Krankenversicherung, und Kfz-Versicherung die wichtigsten Versicherungszweige.

Versicherungen bilden aus den Beiträgen ihrer Kunden finanzielle Reserven

Versicherungen basieren auf dem Solidarprinzip: Viele Versicherte bezahlen monatlich, quartalsweise oder jährlich einen bestimmten, überschaubaren Betrag an ein Versicherungsunternehmen. Aus diesen Beiträgen bezahlt das Unternehmen nun einen Schaden, der einem Versicherungskunden passiert. Da ein Schadensfall seltener eintritt, als ein Beitrag fällig wird, bilden die Versicherungen ausreichend Reserven, um auch für größere Schäden aufkommen zu können.

Wie hoch dein regelmäßiger Beitrag ist, errechnen Mathematiker und Statistiker für die Versicherungsunternehmen. Die Berechnung basiert auf der Wahrscheinlichkeitsrechnung und soll bestimmen, wie hoch dein persönliches Risiko in verschiedenen Lebenslagen ist. Ein bekanntes Beispiel hierfür ist die Kfz-Versicherung. Wer mehrere Jahre unfallfrei durch den Verkehr kommt, zahlt deutlich weniger für seine Versicherung als ein Verkehrsrowdy.

Solidarprinzip als Grundlage der Versicherungen

Die gesetzliche Krankenversicherung bildet bei diesem System eine Ausnahme: Hier bestimmt der Gesetzgeber, wieviel Prozent deines Bruttoeinkommens du dafür abführen musst.

Im Gegensatz zur gesetzlichen Krankenversicherung basiert die private Krankenversicherung auf dem Äquivalenzprinzip. Dies bedeutet, dass der Beitrag von vielen persönlichen Faktoren des Versicherungsnehmers abhängt, wie beispielsweise Geschlecht, Eintrittsalter und aktuellem Gesundheitszustand.

Rückversicherer versichern Versicherungen

Außerdem ist es wichtig zu wissen, was so genannte Rückversicherer sind. Rückversicherer bieten Erstversicherern, die das Geschäft mit Endkunden betreiben, Deckungsschutz für Großschäden wie Naturkatastrophen an. Denn selbst mit den Reserven aus den Kundenbeiträgen, kann die Kapazität einer Versicherung durch eine Naturkatastrophe schnell erschöpft werden. Rückversicherer versichern also Versicherungen.

Wiki-Autor: Ronnie Pregitzer

Mit in die Liste der Insurtech-Player?

Corporate, Startup? Wollt ihr auch hier in unserer Liste erscheinen? Dann schreibt doch einfach einen Kommentar oder eine E-Mail und wir nehmen Euch sehr gerne auf.

Erwartungen an InsurTech Week weit übertroffen

Dr. Lorenz Gräf, Gründer und Geschäftsführer des STARTPLATZ resümiert:

“Unsere Erwartungen wurden weit übertroffen! Wir hatten Besucher aus München, Hamburg und Berlin und konnten somit auch über die Stadtgrenzen hinaus beweisen, dass Köln als Metropole des Rheinlands das Zeug zum führenden InsurTech Standort hat und der STARTPLATZ als zentraler Knotenpunkt wahrgenommen wird. Man hatte ein wenig das Gefühl, die Versicherer hier sind nun aus dem Dornröschenschlaf erwacht und stellen sich proaktiv der Digitalisierung und Disruption. Wir freuen uns auf eine noch erfolgreichere InsurTech Week im nächsten Jahr!“

Hier geht es zur vollständigen Pressemitteilung!

Detaillierte Rückblicke auf die einzelnen Veranstaltungen, inklusive Texten, Teilnehmerstimmen und Bildern findet ihr unter dem jeweiligen Reiter: